全球储备结构正经历显著转变,美元主导地位持续下降,而黄金的战略重要性正加速回归。

核心要点

- 美元份额降至新低:在全球外汇储备中的占比已降至约40%,为数十年来最低水平。

- 黄金储备占比攀升:目前约占全球储备的28%,超过了欧元、日元和英镑等主要货币的总和。

- 央行战略重心转移:为降低政治与货币风险,各国央行正积极增持黄金。

- 市场影响深远:这一转变正重塑市场动态,支撑金价,并挑战美元的长期主导地位。

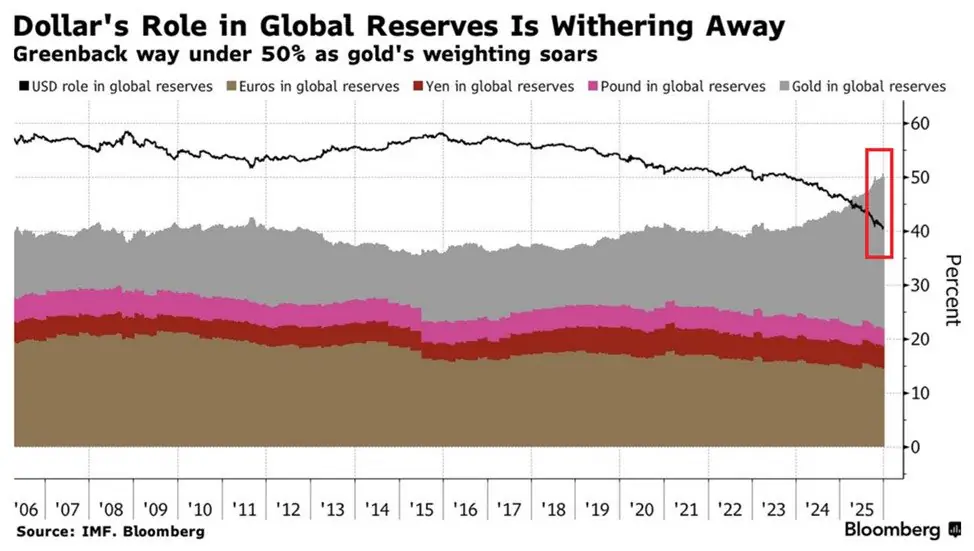

美元对全球储备的控制力正在减弱

美元在全球外汇储备中的份额已降至约40%,处于至少二十年来的最低点。过去十年,其份额下降了约18个百分点,表明这是一种结构性转变。

这种转变并非简单地转向欧元或日元。这些货币的合计份额依然低迷,反映出各国央行对过度依赖单一法定货币体系变得更为谨慎。不断攀升的政府债务、持续的财政赤字以及频繁的金融制裁,加剧了市场对长期货币风险和政治风险的担忧。

黄金重获央行战略地位

随着对法定货币信心的减弱,黄金正重新成为储备管理的基石。其在全球储备中的份额已攀升至约28%,为上世纪90年代初以来的最高水平。

黄金的独特属性——无交易对手风险、不受单一国家政策影响——使其成为理想的“货币保险”。许多央行不仅增持黄金,还将实物金条运回国内储存,以增强金融主权。

对市场与全球经济的影响

储备结构的变化已直接影响市场:

- 黄金价格在2025年飙升约65%,创下自20世纪70年代末以来最强劲的年度表现。

- 美元指数同期下跌约9.4%,为八年来最差年度表现。

从长远看,美元储备份额下降可能削弱对美国国债等资产的结构性需求,从而推高美国的借贷成本。对新兴市场而言,增加黄金储备有助于抵御货币波动,但也可能预示着全球货币体系正走向多极化与碎片化。

尽管美元短期内不会失去储备货币地位,但趋势已然明朗:黄金正在日益不确定的格局中,重新扮演起“中性锚”的角色。